P2P网络借贷有先天性的“硬伤”如性质不明监管缺失,加之其自身具备的独有特征隐蔽性强涉及面广,以传统民间借贷领域的活动为鉴,不免使人担忧P2P网络借贷是否会成为活动的又一“重灾区” 一 主体定位不明确,游走在灰色地带根据非法金融机构和非法金融业务活动取缔办法规定,非法金融业务活动是指未。

")

信息透明,小而分散,需要信用甄别,需要投资本金,普惠金融,门槛低。

网络借贷信息平台的类型不包括传统银行借贷服务平台网络借贷信息平台,通常指的是通过互联网提供借贷信息匹配服务的平台这些平台运用互联网技术,有效地连接了借款人和出借人,降低了交易成本,提高了资金的使用效率它们通常具有信息透明操作便捷服务高效等特点网络借贷信息平台的类型多样,包括P2P借贷。

p2p网络借贷平台四大特点1门槛低渠道成本低P2P网络借贷平台使每个人都可以成为信用的传播者和使用者,使信用交易可以很便捷地进行,每个人都能很轻松地参与进来2风险分散P2P网络借贷平台中的出借人可以将资金分散给多个借款人对象的同时还可以为提供借款人小额度的贷款,使风险得到了最大程度。

3二者利率不同P2P网络借贷的借贷资金主要来自于投资者,按照个人对个人的原则服务,利率相对较低民间借贷公司的贷款资金都是来自于股东,成本相对较高,所以,此种情况下,利率会略高一些,但是二者之间的利差并不是很大4贷款性质不同p2p网络借贷这个P2P贷款平台主要是起了一个中介的作用,为投资。

随着互联网的迅猛发展,近年来,宜人贷陆金所人人贷等P2P网络贷款风生水起,下面我们来看看P2P网络贷款的特点 第一,准入门槛低P2P网络贷款充分的证明了普惠金融的意义在P2P网贷平台准入门槛低作为非常大的优势在吸引着用户的进入 第二,相关流程手续简单对于P2P网络贷款来说,没有银行繁杂的手续办理与资料。

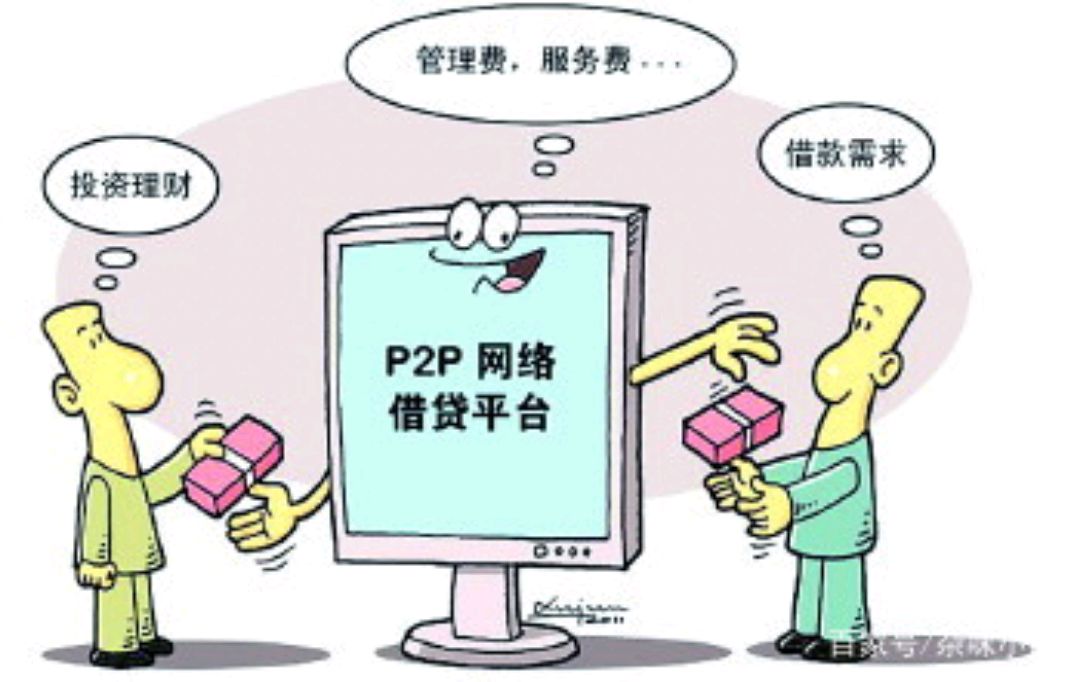

P2P理财就是通过互联网理财,即个人对个人,又称点对点网络借贷 ,是指以公司为中介机构,把借贷双方对接起来实现各自的借贷需求p2p理财误区有哪些 下面裕祥安全网 小编为您介绍误区一有本息保障承诺就会更安全 现在不少互联网金融平台都打出“保本保息”“担保公司”字样,一些投资者看到这样的。

评论列表